こんにちは、田舎暮らしブロガーのミッツです。

以前お話した「iDeCo個人型確定拠出年金」通称イデコがようやく始められることになりました。

楽天証券で申込んでから、かなりの時間がかかりました・・・

iDeCo(イデコ)個人型確定拠出年金

去年の暮ごろに、楽天証券からiDeCo(イデコ)個人型確定拠出年金に申込んで、ついにこんなのが届きました。

楽天証券からではなく、JIS&T(日本インベスター・ソリューション・アンド・テクノロジー株式会社からの通知です。

通称「ジス・アンド・ティ」というそうです。

それも、手引き・サービスガイド的なモノとパスワードが記載されたモノ、2通別々に届きました。

その少し前には、「国民年金基金連合会」という所から、「個人型年金加入確認通知書」なるモノも届いていました。

どうもこの「国民年金基金連合会」の確認に相当時間がかかるようです。

開設まで約4ヶ月もかかっています・・・

おそらくそれほど人気で申込み殺到中なのでしょう。

だってメリットだらけですから・・・

個人事業主フリーランスの最強税金節税対策の方法!

私の場合、第一回目の引き落としが4月26日からです。

初回は2か月分引き落としになるようです。

いや~ようやく今月から始められます。

長かった~

というより、申込んだことを忘れていました^^;

iDeCo(イデコ)の投資商品はどう選ぶ?

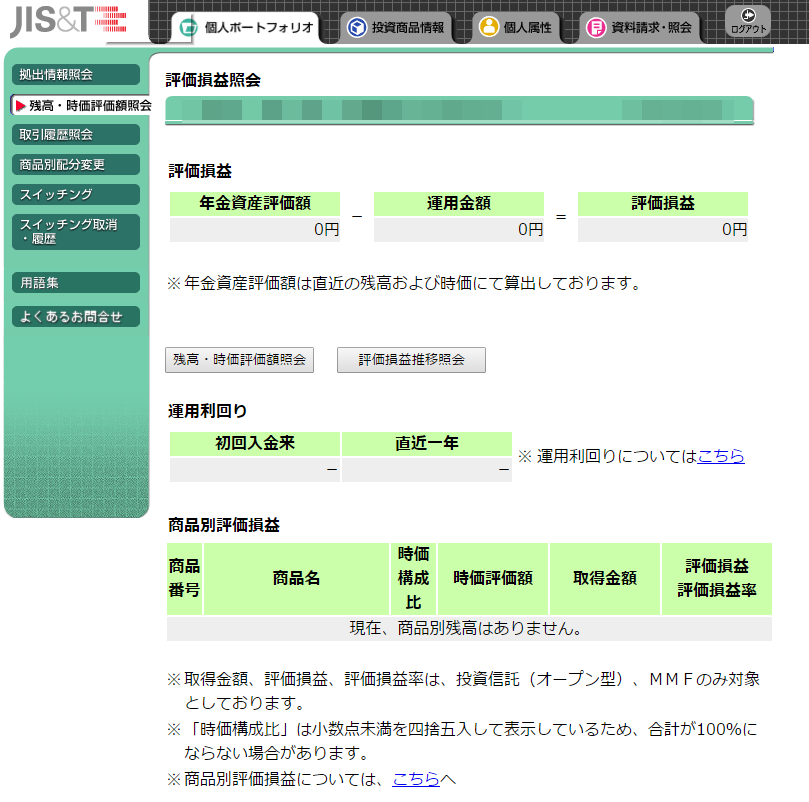

この画面からログインします。

楽天証券じゃないんですね。

この画面に投資の損益が表示されるわけですね。

ぜひプラスにしたいものです。

楽しみ・・・

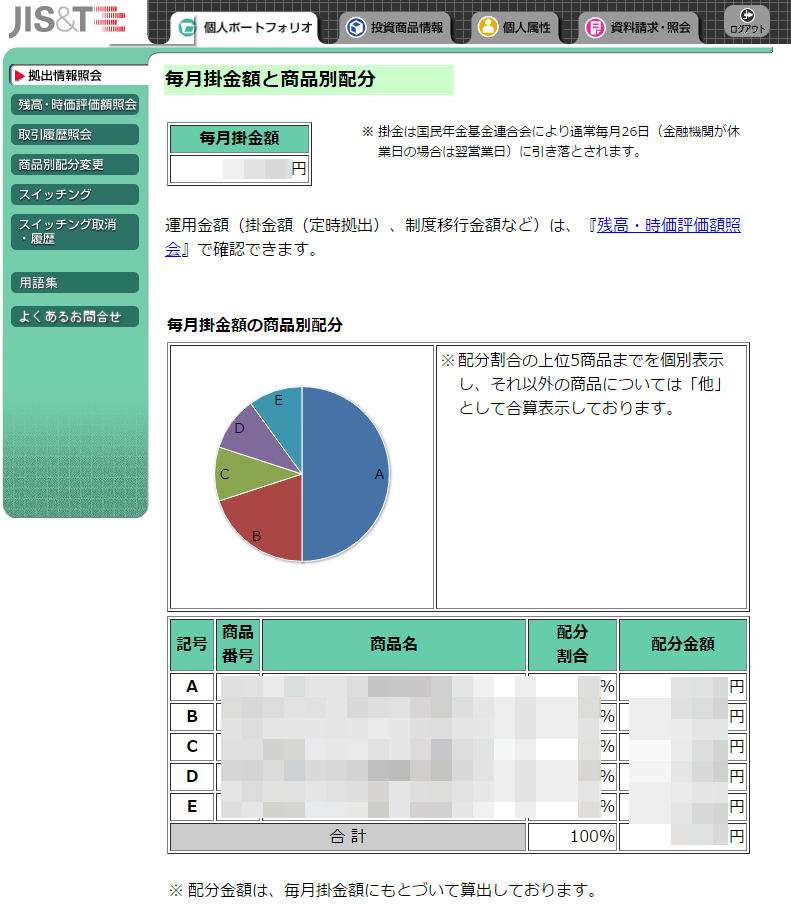

そして投資商品と投資のパーセンテージを決めます。

ちなみに投資商品や投資額の割合(パーセンテージ)は、あとからでも変更できます。

私は金融系、投資系はズブのシロウトです^^

どの金融商品がいいのか?

どのように選ぶべきなのか?

まったくわかりません・・・

が、シロウトなりのこだわりがあります。

管理費用(信託報酬含む)は、1%以下のモノを選ぶ

投資商品によっては、管理費用が1.67%なんてのもあります。

年金として長期にわたって運用しますから、コレってけっこう大きな差になると思います。

楽天のイデコ商品の中で一番管理費用安いのは0.162%ですからね。

ぶっちゃっけ、買った時点でマイナスですから、これが長期になるとボディーブローのように効いてくると思うのですよ。

ですから、判断基準その1は、管理費用(信託報酬含む)は、1%以下です。

ここからはズブのシロウトなので、無視してください^^

判断基準その2は、国外に投資します。

何となくですが、海外の先進国、新興国の方が日本国内より伸びるような気がします。

したがって国外の株式、債券中心に投資します。

元本を減らしたくない人は、元本保証型商品を選んでくださいね。

私はそもそもこのイデコに、資産運用でどうたら・・・という事を求めていません。

(元本減らさずに増えれば、もちろんうれしいけど)

私の最大の目的は「節税」なのです。

その目的を達成できるように、掛け金は最上限の月68000円。

掛けた時点でそもそもの目的達成なんです。

ですから、これに運用益が付いたら超ラッキー!の感覚です。

判断基準その3は、

シロウトでわかんないんだから、プロに任せる。

楽天証券の投資商品の中には、国内外の株式、債券、もろもろをプロがバランス良く選んで運用している商品があります。

自分が考え、選んでポートフォリオを組むより、絶対安定するはず・・・

楽天証券でいえば、

セゾン・バンガード・グローバル・バランスファンド

セゾン資産形成の達人

というふたつの商品があります。

これでいいでしょ。

私のiDeCo(イデコ)のポートフォリオ

そして完成したのがこのポートフォリオです。

伏せてますけど・・・^^;

投資に詳しい方は、どうぞ笑ってやってください^^

当面はこんな感じで行きます。

またこのブログで状況報告をするかもしれません。

なんか楽しみになりました。

今日も感謝です!

※その後の運用実績の記事もあります。

とは言え、圧倒的に収益をあげているのは、やはりブログです。

このあたりは、くわしくメルマガでもお話しています。

無料で読めますので登録してみてね!